Earn with Nexo

Earn with Nexo

假如这12种加密币是证券,60秒变土豪不是梦。

假设一下你是一个创业公司的员工,而公司开发推广的是一种具有无限潜力却鲜为人知的技术。再假设一下,经过几轮融资,金融专家经过对公司财务报表的分析发现公司研发产品所需的开支远高于产品预期的价值。这正是处在低迷不振熊市中的某些区块链公司所面临的处境:代币跌破了发行价。 至少有<strong>12</strong>家进行首次代币发行的公司眼前的市值低于公司帐户储存的以太币的价值。<strong> </strong> 上述12家首次代币发行的公司市值低于以太坊钱包的存款。因遭受PARITY钱包漏洞攻击,MUSICONOMI公司账号的资金被冻结。 消息来源:<a href="https://diar.co/volume-2-issue-36/">Diar</a>. [caption id="attachment_10692" align="aligncenter" width="1024"]<img class="size-large wp-image-10692" src="https://static.cryptobriefing.com/wp-content/uploads/2018/09/02100241/Screen-Shot-2018-09-18-at-1.16.55-PM-1024x451.png" alt="" width="1024" height="451" /> These twelve ICOs have a lower market capitalization than their ether wallets[/caption] 一个名为<a href="https://www.herocoin.io/">HEROCoin</a>(英雄币)的分布式电竞博彩平台拥有价值$780万美金的以太坊金库:这几乎是所有英雄币之总合的7倍:除非近期的主网启动非常成功,否则早期投资人等到猴年马月也不一定能盼到接盘侠的到来。 虽然市值没有经历像英雄币如此断崖式的下跌,别的ICO也面临着同样的问题。自称是一家“区块链娱乐公司”的<a href="https://singulardtv.com/">SingularDTV</a>,坐拥价值$3850万美金的以太币,这是它自己开发的加密代币市值的近四倍。 最早这些消息由Diar对外公布,消息一旦传开就像深水炸弹,正在推特上闹的沸沸扬扬。通过CoinMarketCap对外发布的公司帐户余额可以轻而易举地核实消息的真伪。 <hr /> <h4><strong>加密币崩盘之后该怎么办?</strong></h4> 如果这些代币跟普通的科技公司股票一样,现在会是一次发横财的机会。实力雄厚的证券基金经理人和各大银行都会通过<a href="https://www.investopedia.com/terms/f/fundamentalanalysis.asp">基本面分析</a>,一种根据公司净资产和现金流为公司估值的方法,在投机性市场中寻找被低估的公司。简而言之,如果一家公司的市值比其拥有的办公室,电脑,工厂,收入的价值的总合低,聪明的投资人会告诉你:就算这家公司进行清算,基本赔不了。 然而用这样的逻辑分析分布式系统和加密货币是行不通的,原因有二:首先,和股票不同,大部分加密代币不代表持有人对公司的所有权,也没有分红的权利,除非明确定义它是一种<a href="https://cryptobriefing.com/blockchain-killer-app-security-tokens/">SECURITY TOKEN</a>(ST);其次,区块链公司所拥有的资产本身具有强烈的波动性:<a href="https://cryptobriefing.com/what-is-ethereum-an-introduction-to-eth/">以太坊</a>的价格曾几何时起起落落,而任何一位ICO代币的投资者都需要承担来自以太币自身价格波动的风险。 <hr /> <h4><strong>现在这样…要紧吗?</strong></h4> 公司刚一启动就吧唧摔一个两脚朝天是够丢人的,尤其是产品价值仅是投入资金的几分之一。但投资人不用急着为此割肉。综合考虑公司总资产以及产品离正式启动需要的时间长短,上述因素并不一定就意味着公司将长眠于加密币垃圾堆之上。 “17年第四季度加密币暴涨前实施首次代币发行的公司拥有大量的资产,未来这些资产可以推动多年的研发工作,” Diar在报告中写道。其原创性的研究表明:“投资加密币的散户在业界里经常会看到因为获得了大量可用于未来多年代币开发的资金而踌躇满志的项目团队。” 许多高新科技初创企业通过向股东承诺研发某一个产品而融资,大家都希望最终产品的价值高于所投入的前期资本。融资和启动之间的漫长岁月里公司可能会面临年复一年全然无效的研究,会一次又一次的走进死胡同,经历度日如年的迟钝增长。 爱彼迎启动于2009年,2016年才实现<a href="https://en.wikipedia.org/wiki/Airbnb">盈利</a>;特斯拉第一次<a href="https://en.wikipedia.org/wiki/Nikola_Tesla">实现盈利的季度</a>是2013年,正好也是初创公司的10周年。直到现在,如果忽略第二季度中东部门的售卖,数以百亿美金的前期投入也无法让优步公司实现盈利。 也许Gnosis和Mysterium这样的项目没有和马斯克相提并论的资格。创业界里十个公司九个败,ICO界的生存率也大致相同。这些项目拥有大量的以太币积蓄并不见得是一件坏事:钱包鼓鼓,富得流油就有钱进行营销,研发产品,和进行最后关头的漏洞修复工作。谁知道,也许通过一次成功的主网启动,公司就能扭转乾坤,转亏为盈。 <hr /> 概括一下:那些只对部分资产进行了清算的ICO没有近忧,然而低迷不振的以太币价格会是促使它们勒紧裤腰带的远虑。真正应该担心的是那些已经把积蓄花光了的公司。 作者持有以太币。

假设一下你是一个创业公司的员工,而公司开发推广的是一种具有无限潜力却鲜为人知的技术。再假设一下,经过几轮融资,金融专家经过对公司财务报表的分析发现公司研发产品所需的开支远高于产品预期的价值。这正是处在低迷不振熊市中的某些区块链公司所面临的处境:代币跌破了发行价。

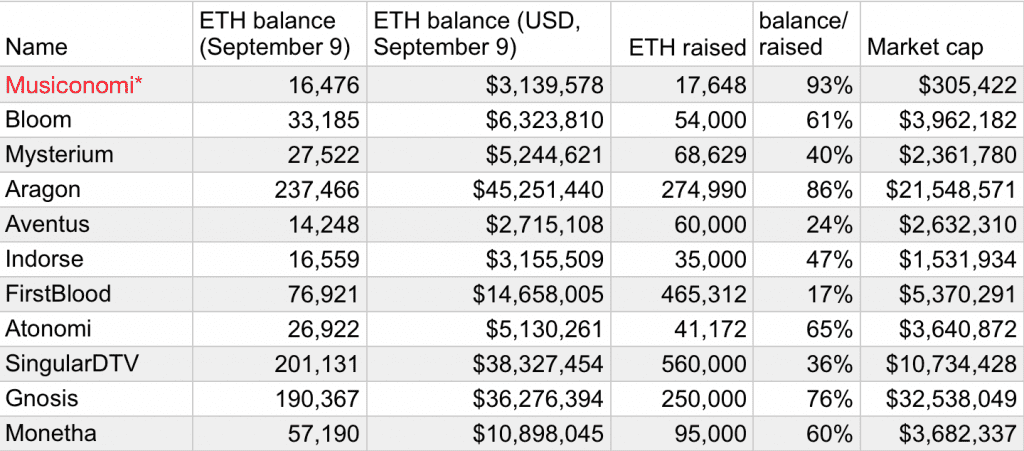

至少有12家进行首次代币发行的公司眼前的市值低于公司帐户储存的以太币的价值。

上述12家首次代币发行的公司市值低于以太坊钱包的存款。因遭受PARITY钱包漏洞攻击,MUSICONOMI公司账号的资金被冻结。 消息来源:Diar.

一个名为HEROCoin(英雄币)的分布式电竞博彩平台拥有价值$780万美金的以太坊金库:这几乎是所有英雄币之总合的7倍:除非近期的主网启动非常成功,否则早期投资人等到猴年马月也不一定能盼到接盘侠的到来。

虽然市值没有经历像英雄币如此断崖式的下跌,别的ICO也面临着同样的问题。自称是一家“区块链娱乐公司”的SingularDTV,坐拥价值$3850万美金的以太币,这是它自己开发的加密代币市值的近四倍。

最早这些消息由Diar对外公布,消息一旦传开就像深水炸弹,正在推特上闹的沸沸扬扬。通过CoinMarketCap对外发布的公司帐户余额可以轻而易举地核实消息的真伪。

加密币崩盘之后该怎么办?

如果这些代币跟普通的科技公司股票一样,现在会是一次发横财的机会。实力雄厚的证券基金经理人和各大银行都会通过基本面分析,一种根据公司净资产和现金流为公司估值的方法,在投机性市场中寻找被低估的公司。简而言之,如果一家公司的市值比其拥有的办公室,电脑,工厂,收入的价值的总合低,聪明的投资人会告诉你:就算这家公司进行清算,基本赔不了。

然而用这样的逻辑分析分布式系统和加密货币是行不通的,原因有二:首先,和股票不同,大部分加密代币不代表持有人对公司的所有权,也没有分红的权利,除非明确定义它是一种SECURITY TOKEN(ST);其次,区块链公司所拥有的资产本身具有强烈的波动性:以太坊的价格曾几何时起起落落,而任何一位ICO代币的投资者都需要承担来自以太币自身价格波动的风险。

现在这样…要紧吗?

公司刚一启动就吧唧摔一个两脚朝天是够丢人的,尤其是产品价值仅是投入资金的几分之一。但投资人不用急着为此割肉。综合考虑公司总资产以及产品离正式启动需要的时间长短,上述因素并不一定就意味着公司将长眠于加密币垃圾堆之上。

“17年第四季度加密币暴涨前实施首次代币发行的公司拥有大量的资产,未来这些资产可以推动多年的研发工作,” Diar在报告中写道。其原创性的研究表明:“投资加密币的散户在业界里经常会看到因为获得了大量可用于未来多年代币开发的资金而踌躇满志的项目团队。”

许多高新科技初创企业通过向股东承诺研发某一个产品而融资,大家都希望最终产品的价值高于所投入的前期资本。融资和启动之间的漫长岁月里公司可能会面临年复一年全然无效的研究,会一次又一次的走进死胡同,经历度日如年的迟钝增长。

爱彼迎启动于2009年,2016年才实现盈利;特斯拉第一次实现盈利的季度是2013年,正好也是初创公司的10周年。直到现在,如果忽略第二季度中东部门的售卖,数以百亿美金的前期投入也无法让优步公司实现盈利。

也许Gnosis和Mysterium这样的项目没有和马斯克相提并论的资格。创业界里十个公司九个败,ICO界的生存率也大致相同。这些项目拥有大量的以太币积蓄并不见得是一件坏事:钱包鼓鼓,富得流油就有钱进行营销,研发产品,和进行最后关头的漏洞修复工作。谁知道,也许通过一次成功的主网启动,公司就能扭转乾坤,转亏为盈。

概括一下:那些只对部分资产进行了清算的ICO没有近忧,然而低迷不振的以太币价格会是促使它们勒紧裤腰带的远虑。真正应该担心的是那些已经把积蓄花光了的公司。

作者持有以太币。